Le S&P 500 face à son propre excès

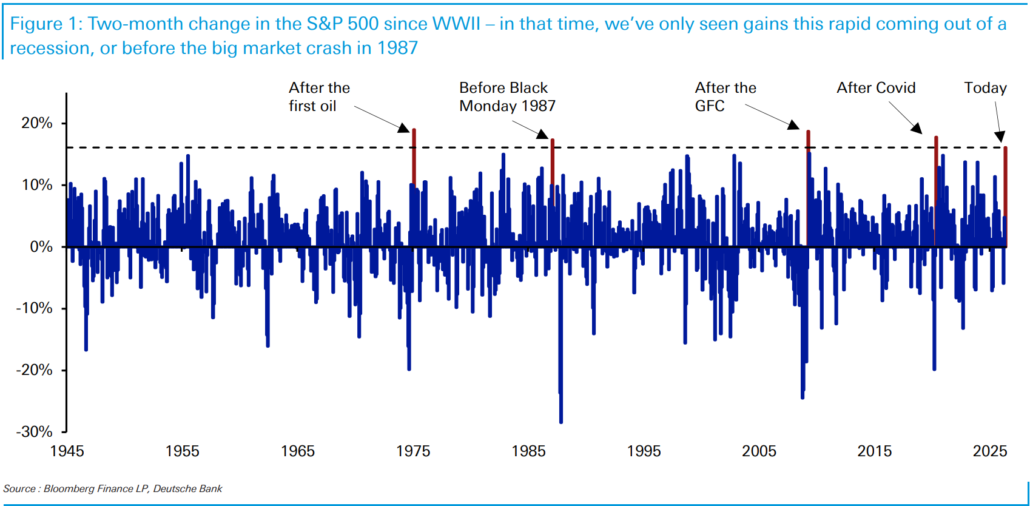

Le spectaculaire rebond du S&P500 intrigue autant qu’il fascine. Selon plusieurs stratégistes de marché, cette progression se distingue par sa rapidité et son ampleur, sans avoir été précédée par une récession. Historiquement, les mouvements comparables observés hors période de reprise économique sont extrêmement rares.

Le parallèle le plus frappant renvoie à 1987. À l’époque, l’indice américain avait démarré l’année sur une hausse fulgurante avant de poursuivre son ascension durant plusieurs mois. Fin août, les gains dépassaient déjà 39% sur l’année. Quelques semaines plus tard, le marché s’effondrait brutalement avec le célèbre Lundi Noir et une chute de plus de 20% en une seule séance.

Une dynamique différente de 1987

La comparaison a toutefois ses limites. Contrairement à la période précédant le krach de 1987, le marché actuel bénéficie d’un moteur économique tangible: l’intelligence artificielle.

Le véritable débat ne porte donc pas sur la légitimité de la hausse mais sur son ampleur. Les valorisations intègrent déjà des scénarios extrêmement optimistes concernant la croissance future générée par l’IA, ce qui laisse peu de place à la déception.

Des révisions de bénéfices dignes d’une sortie de crise

L’un des éléments les plus surprenants réside dans la révision rapide des prévisions de bénéfices des entreprises américaines. Habituellement, ce type d’accélération apparaît après une récession, lorsque les sociétés profitent du redémarrage économique pour restaurer rapidement leurs marges.

Les anticipations de croissance du bénéfice par action pour 2026 ont ainsi fortement progressé au cours des derniers mois. Dans le même temps, les résultats trimestriels publiés par les entreprises américaines ont largement dépassé les attentes, soutenant le rallye boursier.

Goldman Sachs a également relevé ses projections de profits pour les prochaines années, soulignant la solidité exceptionnelle des résultats du premier trimestre. La croissance des bénéfices atteint des niveaux rarement observés en dehors des périodes de reprise économique majeure.

Un marché dominé par quelques géants

Derrière les chiffres globaux se cache cependant une réalité beaucoup moins homogène. Les sociétés directement exposées à l’infrastructure IA enregistrent des révisions de bénéfices spectaculaires tandis que le reste du marché affiche une dynamique beaucoup plus modeste.

Les géants du cloud et de l’intelligence artificielle concentrent désormais l’essentiel des attentes de croissance. Alphabet, Amazon et Meta représentent à eux seuls une part considérable de l’expansion anticipée des bénéfices du S&P 500 pour 2026.

Cette concentration se reflète également dans les performances boursières. Depuis les points bas du printemps, les fabricants de semi-conducteurs ont largement surperformé alors que de nombreuses valeurs du marché sont restées à la traîne. Une telle dispersion n’a été observée qu’à de rares reprises depuis les années 1980.

Le risque du piège passif

L’essor des ETF indiciels accentue encore cette concentration. Une part croissante des capitaux investis dans le S&P 500 se dirige automatiquement vers les plus grosses capitalisations.

Cette mécanique crée une boucle autoalimentée. Plus les grandes entreprises montent, plus elles pèsent dans l’indice et plus elles captent de nouveaux flux. Le risque est qu’une simple déception sur quelques mastodontes technologiques puisse avoir des répercussions disproportionnées sur l’ensemble du marché.

Le grand basculement des dépenses d’investissement

Une autre transformation majeure concerne l’allocation du capital. Pendant des années, les entreprises américaines ont soutenu leurs cours de Bourse grâce aux rachats massifs d’actions.

Aujourd’hui, une part croissante de ces ressources est redirigée vers les investissements liés à l’intelligence artificielle. Les dépenses d’investissement progressent désormais beaucoup plus vite que les programmes de rachats.

Au premier trimestre, cette tendance s’est nettement accélérée. Les entreprises privilégient la construction d’infrastructures, de centres de données et de capacités informatiques plutôt que le soutien artificiel des cours via les buybacks.

L’équation délicate du financement de l’IA

Les principaux hyperscalers consacrent désormais des centaines de milliards de dollars à leurs projets IA. Amazon, Microsoft, Alphabet et Meta investissent à une échelle rarement vue dans l’histoire récente des marchés.

Le défi est simple. Ces dépenses doivent générer suffisamment de revenus pour justifier les valorisations actuelles. Or une partie importante de l’enthousiasme boursier repose déjà sur des bénéfices futurs qui restent encore à démontrer.

Autrement dit, le marché valorise aujourd’hui des profits qui dépendront de la réussite d’investissements dont le retour sur capital demeure largement incertain.

Des flux puissants mais potentiellement fragiles

Les rachats d’actions, les flux passifs, les investisseurs particuliers et les produits à effet de levier ont tous participé à l’ascension du marché.

Le problème est que ces mêmes moteurs peuvent accélérer un mouvement inverse si la dynamique se retourne. Les mécanismes qui alimentent aujourd’hui la hausse pourraient devenir des amplificateurs de baisse en cas de déception.

Parallèlement, la demande de protection contre une correction a fortement diminué, laissant le marché davantage exposé à un choc inattendu.

Une largeur de marché toujours limitée

Malgré les nouveaux records de l’indice, la participation reste relativement faible. Une proportion importante des valeurs du S&P 500 demeure sous certaines moyennes techniques de long terme.

Cette situation confirme que la progression actuelle repose davantage sur un nombre réduit de leaders technologiques que sur une amélioration généralisée des conditions de marché.

Entre révolution séculaire et excès cyclique

Deux lectures du marché coexistent aujourd’hui.

La première considère l’intelligence artificielle comme une révolution comparable à Internet ou à l’électrification. Dans cette optique, les gains de productivité futurs justifient pleinement l’expansion des marges, des bénéfices et des valorisations.

La seconde estime que le marché anticipe déjà un scénario presque parfait. Avec des multiples historiquement élevés et une concentration record, la moindre déception sur la vitesse de monétisation de l’IA pourrait provoquer un ajustement brutal.

Le S&P500 se comporte actuellement comme un marché sortant d’une profonde récession, alors même qu’aucune récession n’a eu lieu. L’intelligence artificielle agit comme un catalyseur psychologique et financier capable de reproduire les mécanismes classiques d’un nouveau cycle économique. La question n’est plus de savoir si l’IA créera de la valeur, mais si cette valeur apparaîtra suffisamment vite pour satisfaire des attentes déjà extrêmement ambitieuses.