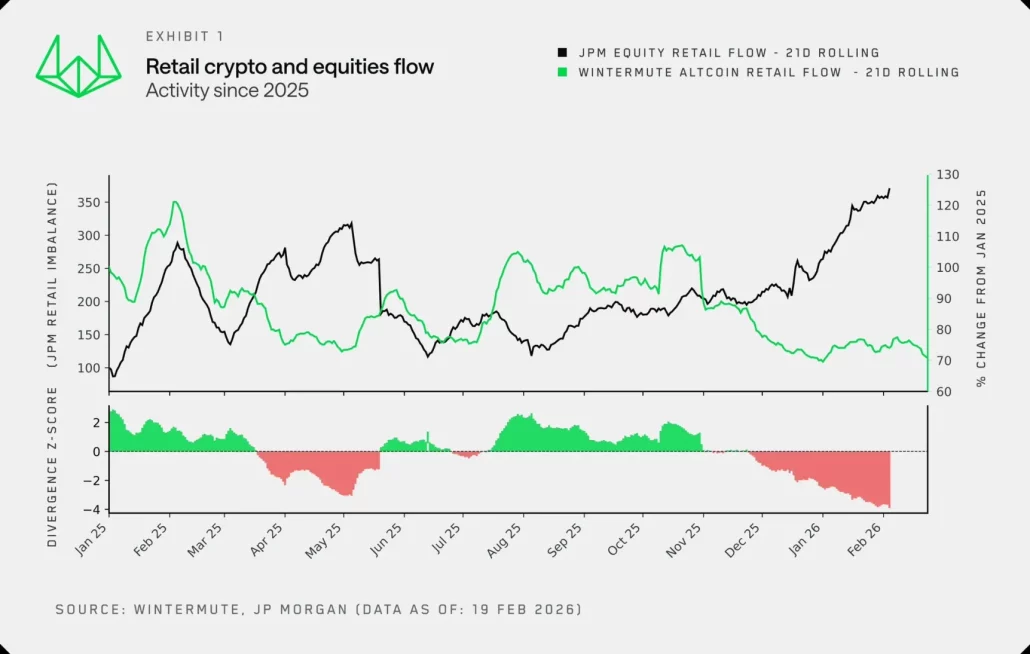

Depuis la fin de l’année 2024, la dynamique des investissements des particuliers entre les cryptomonnaies et les actions a subi une transformation structurelle profonde et durable. Là où existait autrefois une corrélation positive marquée (les deux marchés progressaient ou reculaient simultanément dans une logique risk-on) s’installe désormais une relation inverse claire et persistante. Désormais, lorsque les particuliers intensifient leur activité spéculative sur une classe d’actifs, l’autre tend à stagner, voire à être complètement délaissée.

Cette mutation, mise en lumière notamment par Wintermute via le croisement de ses données de flux retail crypto avec celles de JPMorgan sur les actions, constitue une rupture nette avec les cycles observés entre 2021 et 2024. Le phénomène s’est considérablement renforcé après le crash crypto d’octobre 2025, marqué par une chute de plus de 50% du Bitcoin depuis son sommet proche des 126’000 dollars. En ce début mars 2026, cette configuration demeure dominante.

Un découplage progressif dès fin 2024

Sur le plan chronologique, les premiers signaux apparaissent dès la fin 2024 et le début 2025. La corrélation glissante sur 30 à 90 jours entre Bitcoin et les grands indices américains comme le S&P 500 ou le Nasdaq commence à s’éroder, passant progressivement d’une fourchette de 0,5-0,7 à des niveaux plus faibles, autour de 0,2-0,4 sur certaines périodes.

L’introduction massive des ETF Bitcoin spot en 2024 attire des flux institutionnels considérables, réduisant la dépendance du marché crypto au FOMO des particuliers. Les investisseurs individuels commencent alors à percevoir les cryptomonnaies comme un terrain moins exclusivement dominé par eux, modifiant progressivement leur comportement.

L’automne 2025: point de rupture décisif

Durant l’été et l’automne 2025, la divergence s’intensifie fortement. Les flux retail vers les altcoins culminent autour d’octobre, atteignant environ 110% au-dessus de la baseline de janvier 2025 selon Wintermute, avant de s’effondrer brutalement. Parallèlement, les entrées nettes des particuliers sur les marchés actions augmentent de manière spectaculaire.

Le krach crypto d’octobre 2025 agit comme un catalyseur majeur. Près de 19 milliards de dollars de positions à effet de levier sont liquidés. Le Bitcoin chute de 126’000 dollars vers une zone comprise entre 60’000 et 70’000 dollars début 2026. Face à cette correction violente, les particuliers réduisent drastiquement leur exposition aux cryptos et redirigent massivement leurs capitaux vers les actions.

Record historique de rotation en janvier 2026

Les mois de janvier et février 2026 marquent un sommet dans cette rotation des flux. Les particuliers injectent plus de 350 millions de dollars sur les actions au comptant et plus de 300 millions sur les options, totalisant environ 650 millions de dollars nets en un seul mois, un record absolu.

Dans le même temps, l’indice de flux retail sur les altcoins retombe autour de 70% de la baseline de janvier 2025. Les volumes spot crypto diminuent de 25 à 35%, tandis que le levier estimé sur le marché s’effondre. L’activité spéculative se contracte fortement côté crypto, confirmant le basculement.

Mars 2026 : une relation inverse désormais ancrée

En mars 2026, la corrélation inverse reste particulièrement visible. Lorsqu’un listing ou un pump local attire temporairement l’attention des particuliers sur les cryptos, comme CFG progressant de 21% sur Bithumb, les flux vers les actions ralentissent sensiblement. À l’inverse, les phases haussières sur les valeurs technologiques et liées à l’IA (Nasdaq, mining stocks) coïncident fréquemment avec une mise en veille du retail sur le marché crypto.

Les recherches Google pour «Bitcoin» ou «crypto» évoluent toujours à proximité de leurs plus bas sur douze mois. En revanche, des requêtes négatives telles que «Bitcoin to zero» ou «Bitcoin dead» atteignent des niveaux inédits depuis 2022, traduisant une défiance persistante.

Les causes structurelles de ce basculement

Plusieurs facteurs profonds expliquent cette transition durable. D’abord, la volatilité des cryptomonnaies s’est nettement comprimée. Dès mi-2025, le ratio de volatilité Bitcoin/Nasdaq passe sous les 2x. Les cryptos perdent une partie de leur dimension casino qui attirait le retail, tandis que les actions technologiques et IA conservent une volatilité attractive sans générer de wipeouts systématiques.

Ensuite, l’institutionnalisation via les ETF, avec plus de 35 milliards de dollars d’inflows en 2024 et plus de 32 milliards year-to-date en 2025, transforme la nature même du marché crypto. Celui-ci devient davantage piloté par des logiques macroéconomiques et institutionnelles. Les particuliers se sentent moins influents et migrent vers les actions, où ils estiment conserver un avantage compétitif grâce aux outils IA de screening, aux stratégies earnings plays et au day trading facilité par des plateformes comme Robinhood.

Un narratif equities plus puissant que celui des cryptos

Le storytelling joue également un rôle déterminant. Les actions bénéficient d’un récit structuré autour des résultats financiers et de l’intelligence artificielle, porté par des performances spectaculaires de valeurs liées à l’IA et au mining en 2025. À l’inverse, le marché crypto peine à renouveler un narratif retail fort après 2024. Les memecoins saturent, le levier est sanctionné, et les catalyseurs massifs se raréfient.

À cela s’ajoute une fatigue psychologique. Après plusieurs cycles extrêmement volatils, de nombreux particuliers ont essuyé des pertes significatives sur le levier et les memecoins. Le réflexe «buy the dip» sur crypto s’estompe progressivement au profit d’actifs perçus comme plus matures et plus rationnels.

Quelles implications pour 2026 et au-delà ?

En mars 2026, l’activité retail devient un indicateur contrarian particulièrement pertinent. Une explosion des volumes ou du levier sur les cryptos signale souvent un désengagement temporaire des actions, ouvrant potentiellement la voie à un rebond equities. À l’inverse, des records d’inflows retail sur actions et options annoncent fréquemment une phase de stagnation ou de sous-performance pour Bitcoin et les altcoins.

Le marché crypto apparaît désormais moins dépendant des flux particuliers et davantage corrélé aux dynamiques macro: unwind de carry trade yen, tensions géopolitiques, évolution des taux. Les mouvements deviennent moins irrationnels, plus stables, mais également moins explosifs en termes de FOMO.

La rotation crypto-actions s’impose ainsi comme la nouvelle norme. Le paradigme est passé d’un mode «E », crypto et actions simultanément, à un mode «OU» : crypto ou actions. Les particuliers arbitrent désormais entre ces deux univers comme des substituts directs pour exprimer leur appétit spéculatif.

Si la compression de volatilité crypto persiste et que le narratif IA et earnings continue de soutenir les actions, cette dynamique pourrait se prolonger tout au long de 2026. Seul un catalyseur majeur (nouvelle vague retail crypto, réglementation favorable ou correction sévère des equities) serait susceptible d’inverser temporairement cette tendance structurelle.

En définitive, la fin 2024 marque la clôture d’une ère où les particuliers pilotaient simultanément les deux principaux marchés spéculatifs. Aujourd’hui, surveiller les flux JPMorgan et Wintermute, les petites transactions on-chain et les inflows options equities constitue l’un des meilleurs moyens d’anticiper les swings de marché. Le retail n’a pas abandonné le risque, il a simplement changé d’arène.