La tech n’est plus le secteur premium intouchable en 2026

En février 2026, un phénomène rarissime bouleverse la hiérarchie des valorisation. Le secteur technologique s’échange désormais sur un PER prévisionnel inférieur à celui de plusieurs autres grands segments du marché.

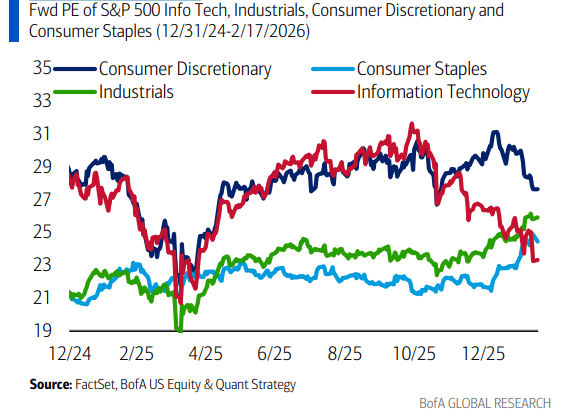

Le PER forward, qui correspond au prix de l’action divisé par les bénéfices attendus sur les douze prochains mois, place aujourd’hui la tech en dessous des biens de consommation discrétionnaire (achats non essentiels comme Tesla ou Nike), du secteur industriel (machines, construction, transports, groupes comme Boeing ou Caterpillar) et même des biens de consommation courante (acteurs défensifs tels que Coca-Cola, Procter & Gamble, Walmart ou Nestle).

Une anomalie historique sur les multiples de valorisation

Depuis plus de quinze à vingt ans, la technologie affichait presque systématiquement un multiple supérieur à ces trois secteurs. Les investisseurs acceptaient de payer 25 à 35 fois les bénéfices attendus, voire davantage pour les leaders de l’intelligence artificielle, convaincus par une croissance structurelle explosive, des marges élevées et des mégatendances comme le cloud, les smartphones et surtout l’IA.

À l’inverse, les biens de consommation courante évoluaient généralement sur des PER compris entre 18 et 22 fois, en raison d’une croissance modérée mais stable. Les industrielles et les valeurs discrétionnaires, davantage exposées au cycle économique, se négociaient le plus souvent entre 18 et 25 fois les bénéfices selon la phase macroéconomique.

Les chiffres clés de février 2026

À la mi-février 2026, la tech gravite autour de 24.9 à 25 fois les bénéfices attendus après une compression marquée de ses multiples. Les biens de consommation courante atteignent environ 23.5 à 23.8 fois, un sommet inédit depuis la fin des années 1990. Fait frappant : Walmart se traite à un multiple supérieur à plusieurs membres des «Magnificent 7» comme Apple, Meta Platforms ou Nvidia selon ce critère.

Les industrielles évoluent entre 26 et 31 fois les bénéfices attendus selon les sources tandis que le discrétionnaire oscille autour de 28 à 31 fois, des niveaux historiquement élevés. L’indice S&P 500 dans son ensemble se situe autour de 21.5 à 22.3 fois en forward, ce qui rend la tech désormais proche de l’indice, parfois légèrement au-dessus, mais clairement moins chère que ces trois segments spécifiques.

![<div class='acf-element' data-onoff='1'><a href='https://discord.gg/fevhk9HzaZ' id='coinsharp_promo' target='_blank'><picture><source media='(min-width: 600px)' srcset='https://coinsharp.io/wp-content/uploads/2026/01/coin2.png'><source media='(max-width: 600px)' srcset='https://coinsharp.io/wp-content/uploads/2025/12/f71057cd-fb26-4b4d-bf09-88d0dc81b84f-1.png'><img src='https://coinsharp.io/wp-content/uploads/2026/01/coin2.png' alt='[coinsharp_pub id="2"]'></picture></a></div>](https://coinsharp.io/wp-content/uploads/2026/01/coin2.png)

Une rotation sectorielle massive en toile de fond

Ce renversement s’explique par une rotation sectorielle d’ampleur qui s’est intensifiée depuis fin 2025. La tech a corrigé ou nettement sous-performé en raison des craintes liées à une possible bulle autour de l’intelligence artificielle. Les dépenses colossales en infrastructures (data centers, puces avancées) représentent des centaines de milliards de dollars sans retour immédiat sur investissement.

À cela s’ajoutent des tensions sur l’approvisionnement énergétique, des délais de déploiement, une adoption plus progressive qu’anticipé et la montée en puissance de modèles open-source et de concurrents chinois. Le software, en particulier, a reculé de 20% ou plus depuis le début de l’année, atteignant des niveaux de valorisation inédits depuis une décennie sur fond de doutes concernant la monétisation rapide de l’IA. Les méga-capitalisations technologiques ont consolidé ou sous-performé, entraînant mécaniquement une baisse du PER moyen du secteur.

Les cycliques et défensives prennent le relais

En parallèle, les secteurs cycliques et défensifs ont fortement progressé. Les industrielles profitent de la réindustrialisation américaine, des investissements liés à l’IA (centres de données, infrastructures énergétiques), des espoirs de dérégulation et de politiques protectionnistes ainsi que des gains de productivité permis par l’IA.

Les biens de consommation courante affichent des performances de +12 à +15% depuis le début de l’année, perçus comme des refuges face aux incertitudes. La baisse des taux orchestrée par la Federal Reserve soutient la consommation, notamment dans les segments à bas prix. Walmart bénéficie en outre d’une revalorisation liée à son positionnement tech-enabled: e-commerce performant, logistique optimisée par l’intelligence artificielle, amélioration de la supply chain.

Le secteur discrétionnaire reste plus hétérogène mais certains segments enregistrent un net rebond, soutenus par l’amélioration des perspectives macroéconomiques.

2026 : l’année du reset de valorisation

Les anticipations de bénéfices pour le S&P500 en 2026 demeurent robustes, autour de +14%. Toutefois, la croissance n’est plus exclusivement portée par la technologie. Les valeurs cycliques et défensives captent désormais une part croissante du momentum macroéconomique.

Selon les analyses de Bank of America, 2026 marque un véritable «reset» des multiples pour la tech. Les profits restent solides mais les investisseurs exigent davantage de visibilité sur la monétisation de l’IA. Résultat, les valorisations se contractent malgré des fondamentaux encore robustes.

Opportunités et risques pour les investisseurs

Pour les investisseurs, ce changement signale une rotation profonde, potentiellement durable. La domination absolue de la tech et de la thématique IA, au moins temporairement, s’atténue. Le marché évolue d’un narratif growth/tech/IA à tout prix vers une allocation plus équilibrée, intégrant davantage d’industrielles, de matériaux, de défensives et de stratégies value.

Bank of America recommande régulièrement une diversification vers ces secteurs en vogue, tout en soulignant que la tech devient relativement attractive sur la base du PER forward. Pour les investisseurs convaincus du potentiel structurel de l’IA, les leaders pourraient représenter des opportunités d’achat à long terme.

Cependant, le risque demeure. Les biens de consommation courante, les industrielles et le discrétionnaire se négocient désormais sur des multiples historiquement élevés. Une déception sur les bénéfices ou une remontée des taux pourrait entraîner une correction brutale.

Un marché en pleine rééquilibration

Le message clé de 2026 est clair. La technologie n’est plus ce secteur premium inattaquable aux valorisations extravagantes. Sur le critère du PER prévisionnel, elle est devenue moins chère que des segments traditionnellement perçus comme plus stables ou plus cycliques, dont les multiples ont explosé sous l’effet de la rotation.

Cela reflète un élargissement de la participation au rallye boursier au-delà des méga-caps technologiques. Les gérants allègent leurs positions relatives en tech pour renforcer leur exposition aux autres secteurs qui rattrapent désormais leur retard en termes de valorisation.